De paragraaf Weerstandsvermogen en risicobeheersing geeft inzicht in de mogelijkheden om de tegenvallers op te vangen (de weerstandscapaciteit) en potentiële tegenvallers die zich kunnen voordoen (risico’s). De confrontatie van deze twee is het weerstandsvermogen en geeft een beeld van de robuustheid van onze financiële situatie. Een toereikend weerstandsvermogen is gewenst om te voorkomen dat iedere financiële tegenvaller ons dwingt tot bezuinigingen of ten koste gaat van bestaande taken.

In deze paragraaf werken we de weerstandscapaciteit en de risico’s uit en vandaaruit wordt een conclusie getrokken over ons weerstandsvermogen.

Weerstandscapaciteit

De weerstandscapaciteit bestaat uit het geheel van middelen en mogelijkheden om niet begrote, onverwachte kosten te dekken. Deze zijn het vrije deel van de algemene reserve, de onbenutte belastingcapaciteit en de stelpost onvoorzien. De omvang hiervan eind 2017,eind 2018 en begin 2019 wordt in de volgende tabel weergegeven.

x 1.000

Weerstandscapaciteit | 1-1-2018 | 31-12-2018 | 1-1-2019 |

|---|---|---|---|

Vrij deel algemene reserve | 2.650 | 2.650 | 2.650 |

- provinciale minimumnorm | 2.480 | 2.496 | 2.496 |

- boven de provinciale minimumnorm | 170 | 154 | 154 |

Onbenutte belastingcapaciteit | 1.220 | 1.620 | |

Stelpost onvoorzien | 61 | 62 | |

Totaal | 3.931 | 2.650 | 4.332 |

Het vrije deel van de algemene reserve eind 2018 is onveranderd gebleven ten opzichte van eind 2017 en bedraagt € 2,65 miljoen. Deze omvang heeft het vrije deel begin 2019 ook, want in het voorstel voor resultaatbestemming 2018 is hiervoor geen mutatie opgenomen. De provincie (als toezichthouder) stelt aan het vrije deel van de algemene reserve een minimumnorm van € 50 per inwoner. Met een inwonersaantal eind 2018 van 49.931 inwoners moet de reserve een minimumomvang hebben van € 2,5 mln. Ons vrije deel voldoet hieraan.

De onbenutte belastingcapaciteit eind 2018 is € 0. Aanpassing van belastingtarieven voor 2018 is immers niet meer mogelijk. In de begroting 2019 is een geactualiseerde prognose van de onbenutte belastingcapaciteit met peildatum 1-1-2019 berekend van € 1,62 miljoen. Dit is in de tabel bij 1-1-2019 weergegeven.

De stelpost onvoorzien eind 2018 ook € 0. In 2018 is € 50.000 ingezet ter voorbereiding van de dakrenovatie van cultuurhuis Schoneveld. Het restant van de stelpost is vrijgevallen in het jaarrekeningresultaat. De begrotingsjaar 2019 omvat wederom een stelpost onvoorzien, de omvang is nagenoeg gelijk gebleven, € 62.000.

Tot de weerstandscapaciteit worden niet de algemene beklemde reserve en het concernweerstandsvermogen van de grondexploitaties gerekend. Het inzetten van de algemene beklemde reserve kan alleen op basis van de door de raad vastgestelde criteria. Het concernweerstandsvermogen van de grondexploitaties is onderdeel van de risicobuffer voor de grondexploitaties en daarmee niet vrij besteedbaar.

In dit verband is het wel vermeldenswaardig om de omvang van deze reserves te noemen. Eind 2018 is dit voor:

- de algemene beklemde reserve: € 24,9 miljoen

- het concernweerstandsvermogen grondexploitaties: € 6,0 miljoen

Risico's

Risico's die relevant zijn voor het weerstandsvermogen zijn de risico's waarvan de financiële gevolgschade kan worden gekwantificeerd en niet kan worden ondervangen door het afsluiten van een verzekering, het treffen van een voorziening of het nemen van beleids- en/of beheersmaatregelen. Dan hebben we het over de gekwantificeerde risico's.

Daarnaast zijn er ook ontwikkelingen die op termijn tot risico kunnen leiden maar nog niet als risico kan worden gekwantificeerde. Onderdeel hiervan zijn de zogeheten openeinderegelingen waarbij de onzekerheid zit in de mate waarin aanspraak op de regeling wordt gedaan

Voor deze jaarrekening zijn de gekwantificeerde risico's uit de begroting 2018 geactualiseerd. Hieruit is gebleken dat een aantal risico's zich niet meer voordoen of/en zijn opgelost. Het betreft:

Niet realistische verkoopprijzen schoolwoningen Beekmos

De hoge boekwaarde van de huidige schoolwoningen en hoge ombouwingskosten naar woningen zorgen dat irreëel (niet marktconforme) verkoopprijzen nodig zijn om een rendabele (budgettair neutrale) oplossing te realiseren. Het ombouwen van de schoolwoningen en de meerkosten die hiermee gepaard gaan is feitelijk een beleidskeuze en wordt daarmee niet meer als risico beschouwd.

Dak- en gevelconstructie Sociaal Cultureel Centrum Schoneveld

Een constructiefout heeft tot vochtaantasting van de constructie geleid. In 2018 zijn middelen vrijgespeeld en is gestart om het dak te vernieuwen. Eind april 2019 zijn de werkzaamheden afgerond waarmee dit risico is vervallen.

Verdubbeling onderhoudskosten software Vincrea

De gemeente neemt een aanzienlijk deel van geografische software af van Vincrea. In september 2016 heeft Vicrea een verdubbeling van de onderhoudskosten van haar software aangekondigd. Onder leiding van het gemeentelijk geo-beraad zijn ongeveer 150 gemeenten in verweer gekomen tegen deze verhoging, later ondersteund door VNG en KING. Het gevaar was aanwezig dat Vicrea failliet kon gaan en alle GEO-software vervangen moet worden.

Inmiddels heeft Vicrea de verhoging van de onderhoudskosten teruggedraaid waarmee het risico is verdwenen. Echter bij verlengingen van de huidige onderhoudscontracten worden extra licentiekosten in rekening gebracht voor toevoegingen als gevolg van wijzigingen in de regelgeving en structurele kosten voor om te voldoen aan de GIBIT-inkoopvoorwaarde. Om dit reden heeft de gemeente Houten tot nu toe geen upgrade van de software laten uitvoeren en op termijn afscheid te nemen van Vincrea. Echter door de wettelijke wijzigingen zijn we nu genoodzaakt om een gedeelte in iedere geval dit jaar te upgraden. Concreet betekent dit:

- Neuron Registratie: Upgrade van deze software voor BAG en WKPB. Momenteel zijn we in onderhandeling met Vicrea hierover.

- Neuron Stroomlijn en Neuron Gegevensmagazijn: dit betreft de GIS-Viewer. De intentie voor dit product is vervanging.

Schaarste in civieltechnisch personeel op de arbeidsmarkt

De conjunctuurgevoeligheid van civieltechnisch personeel met gevolgen voor de vervanging van personeel is in de risicoparagraaf van de begroting 2018 gekwantificeerd. De schaarse treedt echter op meer terreinen (ICT, Financiën, Infrastructuur e.d.) op en is vooral te zien als een maatschappelijke ontwikkeling. We hebben dit risico dan ook ondergebracht bij het kwalitatief risico 'schaarste op de arbeidsmarkt'.

Woekerende waterplanten in watergangen

Exotische waterplanten kunnen enorm woekeren met gevaar voor visstand en doorstroming van water. De afgelopen jaren is het ongelijkbladig verenkruid effectief bestreden. Voor overige woekerplanten resteert een lage potentiële gevolgschade gering waardoor dit risico kan vervallen.

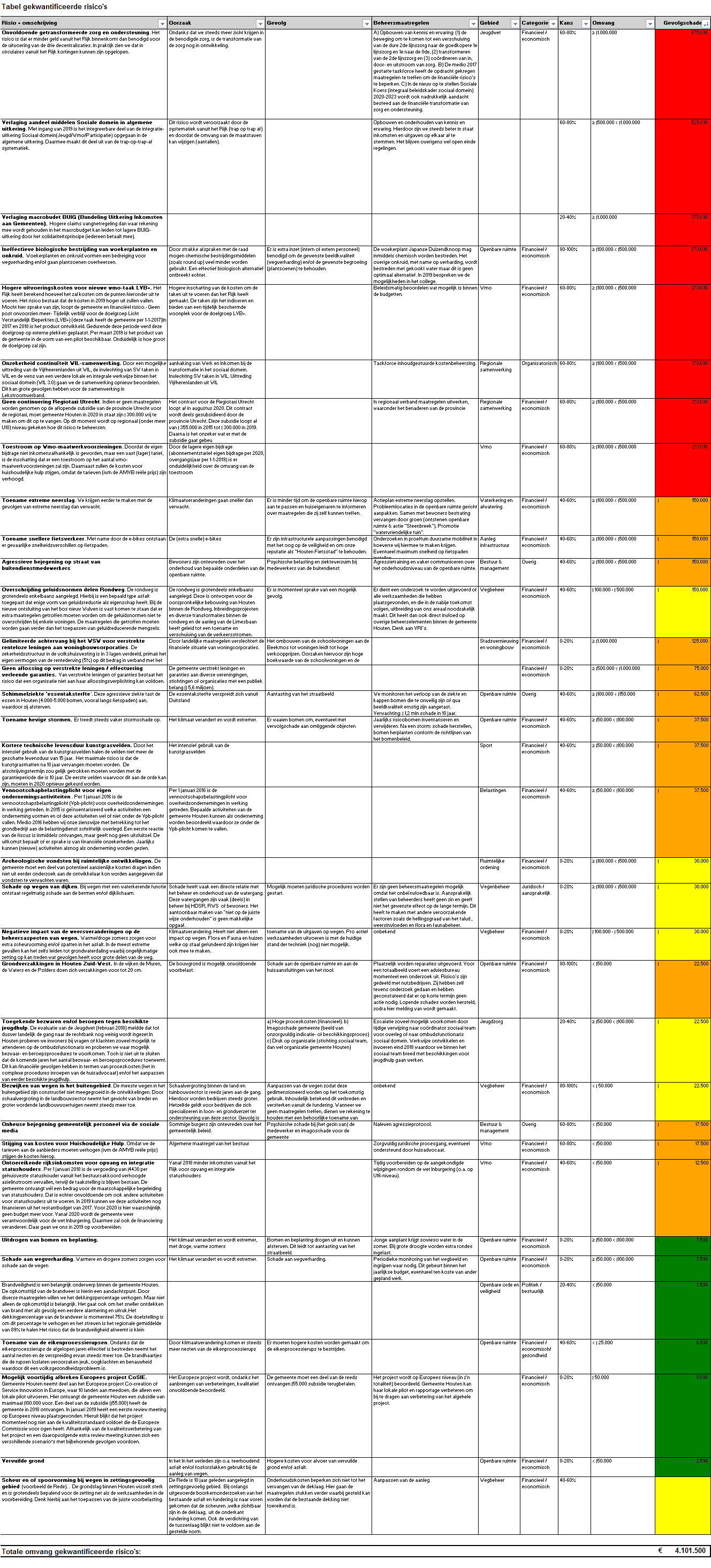

Een dergelijke actualisatie van de risico's geeft een dynamisch risicobestand. Dit leidt tot onderstaande matrix voor de gekwantificeerde risico's.

|

Toelichting bij de matrix:

Het risico wordt berekend door de gemiddelde kans dat het risico zich voordoet te vermenigvuldigen met het gemiddelde financiële effect van het risico. In de bovenstaande matrix wordt het aantal risico’s weergegeven dat is gedefinieerd met dezelfde risico-score. De kleuren in de matrix zijn gerelateerd aan de risicoscore en geven de urgentie aan en de mate van bestuurlijke / politieke relevantie. De kleuren lopen op met de urgentie op, van groen, geel, oranje naar rood. Het totaal (financieel gevolg * aantallen) van de risico-matrix geeft wat het benodigde weerstandsvermogen is.

De tabel met de risico's is te vinden op de volgende pagina.

De gemeente Houten heeft ervoor gekozen om een aantal taken niet zelf uit te voeren, maar in samenwerking met andere gemeenten op afstand te zetten in Gemeenschappelijke Regelingen of andere samenwerkingsvormen. In de paragraaf Verbonden Partijen worden de risico's aangaande de verbonden partijen genoemd.

In de paragraaf Grondbeleid komen de risico's aan de orde die binnen de grondexploitaties bestaan. Voor de grondexploitaties wordt een aparte risicobuffer aangehouden.

Voor openeinde regelingen geldt de vrije algemene reserve als buffer. Kwantificeren van deze risico's is een lastige opgave.

Conclusie Weerstandsvermogen

In de nota Risicomanagement en Weerstandsvermogen is vastgelegd dat het weerstandsvermogen wordt beoordeeld aan de hand van de relatie tussen de beschikbare weerstandscapaciteit en de benodigde weerstandscapaciteit. Deze relatie wordt de ratio weerstandsvermogen genoemd.

In deze jaarstukken komt de ratio uit op:

ratio weerstandsvermogen = | beschikbare weerstandscapacititeit | = | € 4.333.000 | = 1,1 |

kwantificering van de risico's 2019* | € 3.892.000* |

* In tabel gekwantificeerde risico’s zit een risico 2020 “Geen continuering regiotaxi € 210.000”. Deze telt niet mee in bovenstaande ratio.

De uitkomst van de ratio is daarmee volgens de uitgangspunten uit de nota te kwalificeren als "voldoende".

Financiële kengetallen

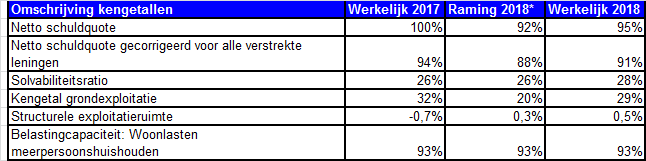

Een deugdelijke en transparante rekening is in het belang van een goede controle door de raad op de financiële positie van onze gemeente. Kengetallen zijn getallen die de verhouding uitdrukken tussen bepaalde onderdelen in de rekening of de balans en kunnen helpen bij de beoordeling van de ontwikkeling van de financiële positie. Naar aanleiding van de vernieuwing van de verslaggevingsregels van de gemeenten nemen we voor het eerst de verplichte basisset van zes financiële kengetallen op in deze paragraaf in de jaarstukken. In onderstaand overzicht zijn de zes kengetallen opgenomen voor de rekening 2017, begroting 2018 en de rekening 2018.

*Wijken af van de begroting 2018. Raming 2018 is in de begroting 2018 bepaald door extrapolatie van de voorlopige balans per 31-12-2018. Deze cijfers zijn bepaald door extrapolatie van de voorlopige balans 31-12-2018.

Beoordeling:

Normaal ligt de netto schuldquote van een gemeente tussen 0% en 90% (groen). Als de netto schuldquote tussen 100% en 130% ligt, is de gemeenteschuld hoog (oranje). Deze moet dan niet verder stijgen, want als de netto schuldquote boven de 130% uitkomt, komt een gemeente in de gevarenzone (rood). De percentages 100% en 130% zijn signaleringskengetallen, welke door het Ministerie van Binnenlandse Zaken worden bepaald. Dit geldt overigens voor alle in deze beoordeling genoemde kengetallen.

In 2018 heeft de gemeente Houten ter financiering van de algemene dienst € 5 miljoen en de grondexploitaties € 10 miljoen aan nieuwe leningen moeten aantrekken. Daarnaast is er op leningen nog € 7,04 miljoen afgelost. Doordat er meer lang is aangetrokken dan afgelost is ons negatieve rekening-courant saldo bij de BNG met circa 2 miljoen gedaald. Hierdoor daalt zowel de “Netto schuldquote” als de “Netto schuldquote gecorrigeerd voor alle verstrekte leningen” met respectievelijk 5% en 3%. De gemeente Houten heeft ook leningen voor derden aangetrokken, deze leningen worden één op één aan deze derden doorgegeven. Bij de schuldquote gecorrigeerd voor verstrekte leningen worden deze leningen geëlimineerd. De leningen voor onze grondexploitaties zitten wel in deze schuldquote. Onze schuldquote gecorrigeerd voor alle verstrekte leningen is 91%. Hierdoor komen we net niet in de groene zone terecht.

De solvabiliteitsratio van 28% bevindt zich binnen de categorie 20-50% (oranje), waarbij < 20% de gevarenzone (rood) is en de normale ratio > 50%(groen) bedraagt. Dat die van onze gemeente wat lager is(oranje), is logisch gezien onze hoge schulden (boekwaarde) van de grondexploitaties. De stijging t.o.v. 2017 2% wordt dan ook veroorzaakt door een daling van deze boekwaarde ondanks achterblijvende grondopbrengsten. Deze achterblijvende opbrengsten worden meer dan gecompenseerd door lagere kosten zoals bouw- en woonrijp maken e.d..

Het kengetal grondexploitatie is sterk verbeterd (daling 3%)doordat de boekwaarde van de grondexploitaties in 2018 met circa € 3,2 miljoen is afgenomen. Hoe lager hoe beter.

De structurele exploitatieruimte van 0,4% geeft aan dat onze structurele lasten niet allemaal vast liggen in structurele baten. Het positieve percentage wordt voornamelijk veroorzaakt door hogere inkomsten van het Rijk (Algemene uitkering).

De belastingcapaciteit ligt net iets onder het landelijk gemiddelde.

Een conclusie is dat, op basis van de "werkelijk 2018" in relatie tot "werkelijk 2017", onze kengetallen zich in het algemeen positief ontwikkeld hebben.